Bij het opstellen van de Kaderbrief 2024 - 2028 wordt de budgettaire ontwikkeling van de kapitaallasten 2025 - 2028 bepaald. Dit op basis van het doorrekenen van de kapitaallasten van de afgeronde investeringen, lopende investeringen en investeringen uit het meerjareninvesteringsplan 2024 - 2027, op basis van actuele cash-flows van investeringen die is uitgevraagd bij de budgethouders van investeringen.

Het actualiseren van het bestaande meerjareninvesteringsplan 2024 - 2027 vindt plaats bij het opstellen van de Programmabegroting 2025. Op dat moment wordt ook de besluitvorming (voor wat betreft investeringen) over de aanmeldingen bij de Kaderbrief 2024 - 2028 meegenomen. Deze maken dus nog geen onderdeel uit van de onderstaande analyse.

Het totaal van de kapitaallasten voor de begroting 2025 - 2028 laat ten opzichte van de huidige begroting (2024 - 2027) de volgende ontwikkeling zien:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

meerjarenbeeld kapitaallasten | 2025 | 2026 | 2027 | 2028 |

2024 - 2027 | 51.675 | 58.660 | 62.019 | 62.019 |

2025 - 2028 | 45.592 | 50.778 | 54.574 | 60.615 |

verschil: | -6.083 | -7.882 | -7.445 | -1.404 |

De budgettaire effecten moeten gecorrigeerd worden voor bijvoorbeeld mutaties in kapitaallasten die worden verrekend met reserves ter dekking van kapitaallasten (de parkeerreserve, de reserve afschrijving investeringen en de reserve duurzame stad). Voor- en nadelen op de kapitaallasten van investeringen in bedrijfsmiddelen worden gestort in de bedrijfsvoeringsreserve concern.

De diverse correcties geven het volgende beeld:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

meerjarenbeeld kapitaallasten | 2025 | 2026 | 2027 | 2028 |

totaal correcties: | 1.966 | 2.588 | 1.741 | -3.869 |

Ten opzichte van de begroting 2024 - 2027 geeft dit de volgende voordelige budgettaire ontwikkeling in de kapitaallasten te zien:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

meerjarenbeeld kapitaallasten | 2025 | 2026 | 2027 | 2028 |

totaal resultaat: | -4.117 | -5.294 | -5.704 | -5.273 |

Opgesplitst per programma geeft dit het volgende beeld:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

Per Programma: | 2025 | 2026 | 2027 | 2028 |

Bestuur & Dienstverlening | -14 | -13 | -13 | 1 |

Veiligheid | - | - | - | - |

Economie & Toerisme | -42 | - | - | - |

Bereikbaarheid | -927 | -1.904 | -2.858 | -435 |

Omgevingskwaliteit | -1.127 | -451 | -406 | 58 |

Stedelijke Ontwikkeling | -410 | -478 | -665 | -18 |

Jeugd en Onderwijs | -1.141 | -2.263 | -1.576 | -356 |

Sport, Cultuur & recreatie | -425 | -405 | -80 | -115 |

Welzijn en Zorg | 2 | -1 | -3 | -4 |

Werk en Inkomen | - | - | - | - |

Algemene Dekkingsmiddelen | -33 | 221 | -103 | -4.404 |

Totaal: | -4.117 | -5.294 | -5.704 | -5.273 |

Met name in het programma Bereikbaarheid is sprake van majeure voordelen in de jaren 2025 t/m. 2027 die voor een groot deel worden veroorzaakt door actuele planningen van diverse projecten. Bijvoorbeeld voor de reconstructie van de openbare ruimte LBSP (ingebruikname van 2026 naar 2028) en overige werkzaamheden aan de Leidse infrastructuur, zoals Noordeinde, Hoge Rijndijk en openbare ruimte binnenstad. Verreweg de belangrijkste reden van de voordelen, met name in 2026 en 2027, is veroorzaakt door een actuele planning van de tracédelen van de Leidse Ring Noord.

Het voordeel in 2025 binnen het programma Omgevingskwaliteit wordt voornamelijk veroorzaakt door de geactualiseerde planning van de werkzaamheden stationstunnel (brandwerende beplating en LED verlichting)

In het programma Jeugd en Onderwijs is de planning van de bouw van diverse en scholen en gymzalen, op basis van actuele inzichten, aangepast aan de planning van vorige jaren. De gewijzigde cash flows leiden op een later moment tot kapitaallasten waardoor grote voordelen ontstaan (met name in de jaren 2025 t/m. 2027) ten opzichte van vorig jaar.

In het programma Stedelijke Ontwikkeling worden de voordelen in de kapitaallasten voornamelijk bepaald door het verwerken van de actuele planning van het verduurzamen van het gemeentelijk vastgoed en de bibliotheek Nieuwstraat.

In het programma Sport Cultuur & Recreatie vallen de voordelen in 2025 en 2026 op. Deze hebben vooral betrekking op de actuele cash flow van de herinrichting sportpark de Mors (in 2025) en de renovatiewerkzaamheden aan de Boisotkade 2a (in het jaar 2026).

Het voordeel in de jaarschijf 2028 van het programma Algemene Dekkingsmiddelen heeft betrekking op de post kapitaallasten van € 4,5 mln. die bij de Kaderbrief 2023 – 2027 is opgevoerd in 2027 ter dekking van kapitaallasten in 2028 en verder.

De budgettaire ontwikkeling in de kapitaallasten 2025 – 2028 is als volgt:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

meerjarenbeeld kapitaallasten | 2025 | 2026 | 2027 | 2028 |

totaal resultaat: | -4.117 | -5.294 | -5.704 | -5.273 |

In de begroting 2025 - 2028 is naast de incidentele voordelen als gevolg van het aanpassen van cash-flows op basis van actuele planningen ook een stelpost onderuitputting kapitaallasten opgenomen omdat blijkt dat een zeker “planningsoptimisme” elk jaar leidt tot een voordeel in de kapitaallasten van een jaar.

Bij het bepalen van de cash-flows voor de ontwikkeling van de kapitaallasten 2025 - 2028 is, in navolging van vorig jaar, extra aandacht gegeven aan een realistische planning van de cash-flows door een nog intensievere afstemming tussen budgethouder/projectleider, planning- en risicomedewerker en projectcontroller. Tevens heeft een review (door directie en ambtelijk opdrachtgevers) van de cash-flows plaatsgevonden van de grote projecten, de projecten in de onderwijshuisvesting en de vervangingsinvesteringen in de domeinen van de openbare ruimte.

Het resultaat hiervan heeft geleid tot het aanpassen van de stelpost onderuitputting omdat we deze vanwege het meer reëel plannen van de cash flow vooral in de eerste jaren van het meerjarenbeeld de stelpost niet realiseren. Uit ervaringsgegevens blijkt dat vooral voor de laatste jaarschijf de stelpost voor onderuitputting aan de lage kant is. We stellen in deze kaderbrief voor om de stelpost voor onderuitputting kapitaallasten in 2025 te verlagen naar € 1,4 miljoen en meerjarig te laten oplopen naar € 2,5 miljoen. Dit correspondeert met een eenmalige verlaging van het totale investeringsvolume van € 40 miljoen in 2025 die stapsgewijs oploopt tot € 70 miljoen in 2028.

Voor het nieuwe meerjarenbeeld bedraagt de stelpost:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

stelpost onderuitputting kapitaallasten | 2025 | 2026 | 2027 | 2028 |

totaal oude stelpost | -2.179 | -2.179 | -2.179 | -2.179 |

correctie reëel begroten cash flow | 755 | 399 | 43 | -313 |

Totaal nieuwe stelpost | -1.424 | -1.780 | -2.136 | -2.492 |

De bovenstaande twee ontwikkelingen zijn verwerkt in aanmelding AD.08 (zie ook de toelichting op Algemene dekkingsmiddelen, overhead, Vpb en onvoorzien). Hierbij is ook het effect meegenomen van de aangepaste stelpost onderuitputting op de financieringsopslag van 2,2% (vanwege het verschil tussen interne omslagrente van 1% en de actuele marktrente van 2,3%). Dit zorgt door de verlaging van de stelpost in 2025 voor een extra nadeel van afgerond € 300.000 dat terugloopt tot een voordeel van € 190.000 vanaf 2028 door de verhoging van de stelpost.

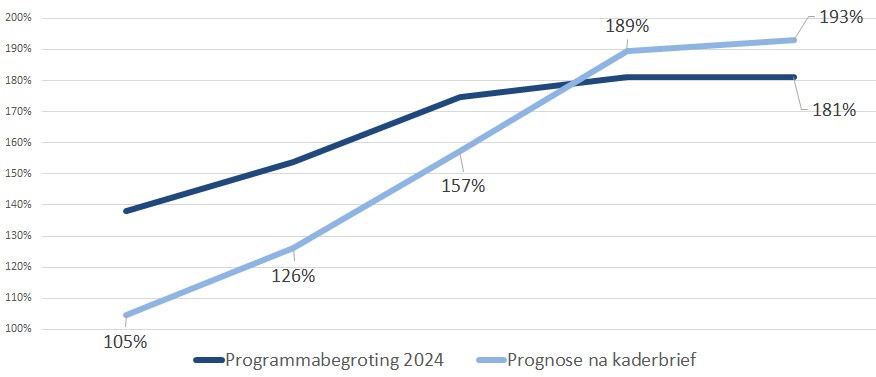

Bij iedere kaderbrief rekenen we met enkele aannames de meerjarige ontwikkeling van de schuldpositie door. Hiermee stellen we een prognose op voor het kengetal van de netto schuldquote. Dit is de netto schuld van de gemeente (gemeentelijk schuld - geld dat de gemeente nog van anderen krijgt) afgezet tegen de totale baten in de begroting. De voorstellen in deze kaderbrief hebben het onderstaande effect op de netto schuldquote:

Op basis van de besluitvorming in deze kaderbrief daalt de verwachte groei van de netto schuldquote voor 2024-2026 doordat investeringsvolumes naar achteren in de tijd schuivenIn 2027-2028 neemt de schuldquote juist toe.

De netto schuldquote pakt wat betreft realisatie vaak lager uit dan de eerdere prognoses bij kaderbrieven en begrotingen. Dit heeft twee belangrijke oorzaken:

Tot 2006 werden in Leiden gronden uitgegeven in erfpacht. In 2006 is besloten dat uitgifte in eigendom de reguliere uitgiftevorm werd. De erfpachter had de keuze om jaarlijks de canon te betalen maar kon deze ook voor de gehele looptijd afkopen. Deze zogenaamde afkoopsommen werden in een bestemmingsreserve gestort. Dit is de reserve Afkoopsommen Erfpacht.

In de loop der jaren is de regelgeving voor het verantwoorden van zo’n reserve veranderd. We stellen nu vast dat het saldo van deze reserve hoger is dan op basis van de regelgeving zou moeten. Een deel van de reserve hoeft niet binnen de reserve beschikbaar te blijven en kan eerder beschikbaar komen. Het gaat hier eind 2023 om een bedrag van ongeveer € 38 miljoen. Waar dit bedrag anders de komende jaren in stukjes beschikbaar zou komen in de reserve grondexploitaties, kan dit nu in één keer beschikbaar komen.

Dit is de uitkomst van een intern onderzoek dat in overleg met onze accountant Deloitte tot stand is gekomen. Deloitte heeft begin dit jaar bevestigd dat het onderzoek procedureel goed is verlopen, maar dient nog wel een diepte-analyse uit te voeren op de totstandkoming van dit bedrag. Totdat Deloitte de uitkomst van het onderzoek heeft bekrachtigd, bestaat er een kans dat de exacte hoogte van de vrijval moet worden bijgesteld, en iets hoger of lager uitvalt. Wij verwachten met de berekeningen echter een nauwkeurige inschatting van de omvang van de bedragen te hebben gemaakt.

Na de toets door Deloite volgt een raadsvoorstel voor een begrotingswijziging. De middelen komen dan pas formeel beschikbaar. In deze kaderbrief betrekken we al wel de financiële consequenties van dit voorgenomen besluit omdat deze voor een deel al zijn in te schatten.

1. Waarom valt er nu € 38 miljoen uit de reserve afkoopsommen erfpacht vrij?

De reserve Afkoopsommen Erfpacht is op aanbeveling van de externe accountant in de rekening van 1996 opgenomen om het inzicht in bezittingen en schulden van de gemeente te verbeteren. De reserve bevat eind 2023 een bedrag van ruim € 103 miljoen. Het doel van deze reserve is het financieren van de waarde van de in erfpacht uitgegeven gronden.

Er zijn verschillende toegestane methoden voor de administratieve verwerking van ontvangen afkoopsommen. De methode van Leiden is een reserve met een jaarlijkse vrijval als bate, waarbij die vrijval op basis van annuïtaire berekeningen plaatsvindt. De jaarlijkse vrijval van een deel van de afkoopsommen dient als dekking van de rentelasten over de onderliggende grondwaarde.

Deze methode is niet per definitie fout omdat die voldoet aan de in de jaarrekening opgenomen grondslagen. Zo staat in de jaarrekening 2023 van Leiden expliciet als grondslag vermeld: “Van derden ontvangen afkoopsommen voor erfpachtcanons worden gestort in de reserve Afkoopsommen Erfpacht. Een deel komt conform een raadsbesluit ten gunste van de exploitatie”.

Jaarlijks stelt Deloitte vast of de jaarrekening van de gemeente is opgesteld in overeenstemming met de grondslagen van de jaarrekening (en het BBV). Enerzijds voldoet Leiden wel aan haar eigen grondslagen van de jaarrekening, maar voldoet Leiden niet aan een van de voorgeschreven verwerkingsmethodieken van de commissie BBV.

We hebben onderzoek gedaan naar de hoogte van de reserve, een mogelijke wijziging van de huidige methodiek en de consequenties daarvan. Het onderzoek is uitgevoerd met hulp van een extern bureau en ook Deloitte heeft meegekeken met dit onderzoek. Conclusie is dat we de reserve erfpacht moeten opheffen. Deze wordt omgevormd tot een langetermijnschuld. De jaarlijkse vrijval vindt plaats op basis van gelijke bedragen per jaar. Dat betekent dat een fors deel van de € 103 miljoen kan vrijvallen, namelijk circa € 38 miljoen.

In de loop van het jaar volgt een voorstel aan de raad om deze wijze van administratieve verwerking aan te passen.

2. Hoe kan deze € 38 miljoen financieel-technisch worden ingezet? Waarom staat de € 38 miljoen niet als geld op de bank?

De € 38 miljoen die nu vrij besteedbaar in de reserve afkoopsommen erfpacht zit, staat niet als geld op de bank maar is onderdeel van het eigen vermogen van de gemeente. De geldbedragen die met deze afkoopsommen in het verleden de gemeente binnenkwamen zijn ingezet om het geheel aan investeringen van de gemeente te financieren. Zodra een reserve vervolgens wordt ingezet als dekking voor een uitgave, zal alsnog een lening moeten worden aangegaan. Binnen de begroting stijgen dan de te dekken rentelasten.

Het inzetten van reserves heeft dus altijd invloed op de leningen die de gemeente moet aantrekken. Dit heeft weer effect op de rentelasten die binnen de begroting gedekt moeten worden en de ontwikkeling van financiële kengetallen over de schuldpositie. Kortom: de 38 miljoen kan niet zonder meer worden ingezet als dekkingsmiddel voor nieuwe investeringen. Daarbij moet rekening worden gehouden met een extra rentelast van x% van 38 miljoen.

3. Wat gebeurt er normaal gesproken met de vrijval van de erfpachtreserve?

Het resultaat van het erfpachtbedrijf wordt toegevoegd aan de reserve Grondexploitaties. Dit is zo door de raad besloten (RB15.0043 ‘nota Grondbeleid’, besluitpunt 1o.). Dit resultaat wordt jaarlijks bepaald en is het positieve saldo van de ontvangen erfpachtcanons, de verkoop van erfpachtgrond en de vrijval uit de reserve afkoopsommen erfpacht minus de exploitatiekosten van het erfpachtbedrijf waaronder de personele en rentekosten.

4. Welk afwegingskader wil het college hanteren om te bepalen voor welke beleidsdoelen deze € 38 miljoen kan worden ingezet?

Gelet op het gegeven dat de vrijval uit de reserve Afkoopsommen erfpacht op basis van ons beleid aan de reserve Grondexploitaties moet worden toegevoegd, willen we bij de inzet van deze middelen ook primair kijken naar het bestedingsdoel van die laatstgenoemde reserve: het behalen van onze verstedelijkingsdoelen. In enge zin moet dat doel worden geïnterpreteerd als het dekken van tekorten in grondexploitaties en businesscases van locatie- en gebiedsontwikkelingen.

Zonder rekening te houden met de vervroegde vrijval uit de erfpachtreserve in de reserve Grondexploitaties, voorzien we de komende jaren een tekort op een deel van de lopende en toekomstige locatie- en gebiedsontwikkelingen. Deze projecten zijn noodzakelijk om invulling te kunnen geven aan de woningbehoefteramingen, ook voor de periode na de huidige collegeperiode. Het voorstel van het college is daarom om een substantieel deel van de € 38 miljoen in de reserve Grondexploitaties te houden en daarmee een buffer achter de hand te houden voor aankomende gebiedsontwikkelingen.

De afgelopen jaren is de reserve Grondexploitaties echter ook incidenteel aangesproken om bij te dragen aan investeringen die weliswaar niet (volledig) aan specifieke bouwprojecten toerekenbaar zijn, maar die randvoorwaardelijk zijn aan het bredere doel van ‘het faciliteren van een duurzame en inclusieve groei van de stad’. Het kan nu ook een overweging zijn om een deel van de vrijval in te zetten voor die ‘aan verstedelijking gerelateerde of daarvoor randvoorwaardelijke’ investeringen.

In deze kaderbrief stellen we voor de volgende projecten te dekken uit de vrijval (daarbij rekening houdend met de extra rentekosten):

Totaal investeringsbedrag | Dekking uit middelen reserve afkoopsommen erfpacht | |

|---|---|---|

04.08 Herinrichting Lammenschansweg | € 31,0 miljoen | € 5,7 miljoen |

04.09 Groene Loper Stationsplein Stationsweg | € 5,9 miljoen | € 3,7 miljoen |

Toelichtende teksten bij deze projecten zijn te vinden bij Programma 4 Bereikbaarheid. Beide projecten beschouwt het college als randvoorwaardelijk voor de verstedelijkingsopgave.