Voor gemeenten zijn het financieel weerbarstige tijden. We zijn er dan ook trots op dat het is gelukt om een in alle jaren reëel en structureel sluitende Kaderbrief voor te leggen. Dit is al lang geen gegeven meer voor gemeenten. Hiermee willen we de begroting op een goede manier overdragen aan het volgende college. Dit uit zich vooral ook in de inhoudelijke voorstellen die we doen. Zo zorgen we bijvoorbeeld voor een robuust onderbouwde financiële bijsturingsopgave in het sociaal domein, trekken we een been bij op informatiebeveiliging en privacy, brengen we de exploitatie van onze nieuwe sportaccommodaties en gemeentemuseum in balans en versterken op enkele belangrijke plekken onze organisatie. Dit zijn voorbeelden van belangrijke ingrepen die ervoor zorgen dat de gemeente met deze begroting haar ambities kan blijven waarmaken en haar dienstverlening op peil kan houden.

Tegelijkertijd willen we niet dat de stad in dit laatste jaar voor de verkiezingen stilvalt. Hoewel we op meerdere beleidsterreinen het aan de nieuwe raad laten om na de verkiezingen structurele accenten te leggen, kiezen we op andere beleidsterrein ervoor om de lijn die we in deze raadsperiode hebben ingezet door te zetten. Het gaat dan bijvoorbeeld om de randvoorwaarden voor de investeringen in knooppunt Leiden Centraal, het borgen van het programma Leiden Inclusief, de doorstroommakelaar en de investering in de Muziekschool. Ook zien we nu kansen om ontwikkelingen mee te nemen in lopende projecten zoals de ontdemping van het Kort Rapenburg. Vanuit de continuïteit van bestuur willen we ook in het laatste jaar voor de verkiezingen nadrukkelijk onze verantwoordelijkheid blijven nemen voor de ontwikkeling en opgaven van de stad.

In dit hoofdstuk lichten we eerst de context van deze kaderbrief toe. In paragraaf 2 verantwoorden we de financiële keuzes die we voorstellen en in paragraaf 3 laten we zien hoe de financiële positie van de gemeente er na deze keuzes naar verwachting uitziet.

De economische omstandigheden zijn van invloed op de gemeentebegroting. Vooral de volgende ontwikkelingen zijn van belang:

In de Voorjaarsnota 2025 stelt het kabinet in de jaren 2025-2027 via het Gemeentefonds extra geld beschikbaar voor het gedeeltelijk dempen van het 'ravijnjaar' en als tegemoetkoming voor gestegen kosten jeugdhulp. Vanaf 2028 neemt het kabinet echter een stevige korting op in het Gemeentefonds, die gemeenten moeten opvangen door aanvullend te bezuinigen op de specialistische Jeugdhulp en het ramen van een eigen bijdrage voor de jeugdhulp. Hiermee wordt het ravijnjaar in het Gemeentefonds niet duurzaam gedempt, maar verplaats naar het jaar 2028 en naar de specialistische jeugdhulp. Gemeenten staan hiermee alsnog onverminderd voor de opgave om hun begrotingen duurzaam structureel sluitend te krijgen. Zie voor de verdere toelichting op het Gemeentefonds ook hoofdstuk 4.4. Ontwikkeling algemene uitkering Gemeentefonds.

Bij de programmabegroting en kaderbrief gebruiken we een SWOT-model om in hoofdlijnen een beeld te geven van de sterke en zwakke eigenschappen van onze eigen begroting en balans. Ook laten we in dit model zien welke grootste kansen en bedreigingen in de omgeving van invloed kunnen zijn op de financiële positie van de gemeente. Op basis van de huidige meerjarenbegroting 2025-2028 schatten we de kansen en bedreigingen als volgt in:

Voordelig | Nadelig | |

|---|---|---|

Intern (“hier en nu”) | Sterkte a. Programmabegroting 2025-2028 geeft een structureel sluitend meerjarenbeeld; b. Naast incidenteel toereikend weerstandsvermogen ook structurele behoedzaamheidsruimte; c. Optimistische raming cashflow investeringen (valt jaarlijks mee); d. Reservering structurele begrotingsruimte voor kapitaallasten buiten het meerjarenbeeld | Zwakte e. Openstaande taakstelling Jeugdhulp (deels afgedekt door behoedzaamheidsruimte); f. Relatief hoge OZB (m.n. niet-woningen) en kostendekkende riool- en afvalstoffenheffing. g. Grote Leidse investeringsagenda maakt de begroting gevoelig voor projectrisico's en renteontwikkeling. |

Extern (“toekomst”) | Kans h. Afgenomen inflatie kan leiden tot verdere renteverlaging ECB i. Economische groei na corona in 8-jaars gemiddelde BBP zorgt ook in jaren buiten meerjarenbeeld nog voor gunstige volumeontwikkeling AU. | Bedreiging j. Stagnatie woningbouw / bevolking i.r.t. maatstaven Gemeentefonds; k. Landelijk (kabinet) en mondiale onrust die voor onverwachte tegenvallers kunnen zorgen door bijvoorbeeld een recessie en stijgende inflatie en rente. |

Voor de uitgangspositie van deze kaderbrief zijn de sterke en zwakke kanten van de Leidse begroting gelijk aan het beeld bij de Programmabegroting 2025. De grote investeringsplanning geeft enerzijds risico’s op projecttegenvallers en financieringslasten (g.), maar blijkt ook dusdanig behoudend (of: optimistisch) geraamd dat kapitaallasten bij afgelopen kaderbrieven steeds lager uitvielen (c.), waarbij het effect van investeringsambities buiten het meerjarenbeeld al in een stelpost in het laatste jaar is meegenomen (d.). Dit laatste is geen standaard begrotingswijze voor gemeenten maar een specifiek Leidse behoedzaamheidsmaatregel om ook op de lange termijn de lasten van het investeringsprogramma te kunnen dekken. Zie ook de toelichting in hoofdstuk 4.5 Ontwikkeling kapitaallasten. De relatief hoge OZB voor niet-woningen maakt dat de politieke ruimte om hierop structurele knelpunten op te lossen kleiner is dan wanneer deze relatief laag zou zijn (f.). Het OZB-tarief voor woningen is regionaal gezien redelijk gemiddeld.

Aan kansen zien we dat inflatie is afgenomen en dat de ECB de rente heeft verlaagd (h.). Verdere daling van de rente schept met de omvang van de Leidse financieringsbehoefte aanzienlijke ruimte. Tegelijkertijd zien we dat onrust in de wereld door bijvoorbeeld (handels)oorlogen de rente weer kan opstuwen (k.). Dit blijft hierdoor een onzekere post.

Op de algemene dekkingsmiddelen blijft de ontwikkeling van de algemene uitkering afhankelijk van het daadwerkelijk realiseren van de geplande groei van het aantal woningen en bevolkingsomvang (zie ook hoofdstuk4.4. Ontwikkeling areaal). Door de nieuwe systematiek van volumegroei van het Gemeentefonds (8-jaars voortschrijdend gemiddelde) werkt de economisch groei na de coronaperiode ook buiten het meerjarenbeeld nog een paar jaar door (i.). Dit is een kans. Hiertegenover staat het risico van een onvoorspelbaar kabinetsbeleid en een economische recessie die ook weer 8 jaar doorwerkt in het Gemeentefonds (k.).

In deze kaderbrief stellen we de raad ten opzichte van de Programmabegroting 2025 de onderstaande wijzigingen voor:

In € 1.000 (- = voordeel) | 2025 | 2026 | 2027 | 2028 | 2029 |

1. Autonoom | -5.152 | -9.174 | -10.302 | -4.839 | -10.586 |

B | -5.152 | -9.174 | -10.302 | -4.839 | -10.586 |

2. Mee/Tegenvaller | 5.691 | 1.418 | 577 | -1.598 | -609 |

L | 8.297 | 3.704 | 1.721 | -1.731 | -742 |

B | -2.606 | -2.286 | -1.144 | 133 | 133 |

3. Nieuwe uitgave | 1.837 | 8.754 | 7.355 | 6.739 | 6.334 |

L | 3.052 | 10.549 | 8.864 | 12.915 | 31.372 |

B | -1.214 | -1.795 | -1.509 | -6.177 | -25.038 |

4. Budgettair neutraal | 0 | 0 | 0 | 0 | 0 |

L | 174 | 702 | -3 | 36 | 36 |

B | -174 | -702 | 3 | -36 | -36 |

5. Bijsturing | 691 | -1.495 | -1.495 | -3.195 | -3.633 |

L | 691 | -1.495 | -1.495 | -1.495 | 16.005 |

B | -1.700 | -19.638 | |||

Saldo voor verrekennig met concernreserve | 3.067 | -496 | -3.865 | -2.894 | -8.494 |

Verrekening concernreserve (bijsturing) | -3.067 | 496 | 3.865 | 2.894 | 8.494 |

Saldo kaderbrief | 0 | 0 | 0 | 0 | 0 |

Hierin is een aantal grote lijnen te trekken:

Het saldo van alle voorgestelde wijzigingen verrekenen we met de concernreserve. Het bovenstaande overzicht geeft op hoofdlijnen de grootste ontwikkelingen binnen de verschillende categorieën weer. Dit is nadrukkelijk geen uitputtend overzicht. Aanvullend staan binnen de diverse programma's in deze kaderbrief kleinere voorstellen om de begroting aan te passen. Dit zijn allemaal belangrijke ingrepen die ervoor zorgen we de dienstverlening op peil kunnen houden en onze ambities kunnen blijven waarmaken.

Vanuit de afspraken in het beleidsakkoord geven we de financiële sturing op onze sociaal domein-taken vorm op basis van het 'financieel hek': overschotten kunnen hierbinnen worden ingezet voor kwaliteitsimpulsen en tekorten moeten binnen deze taken worden opgevangen door bezuinigingen. Bij de vorige kaderbrief 2024-2028 werd op basis van deze afspraken nog een structurele bezuiniging ingevuld van € 2,3 miljoen. Bij deze kaderbrief komen twee belangrijke ontwikkelingen in beeld:

Het zou geen reëel structureel meerjarenbeeld opleveren als we de structurele taakstelling uit de begroting 2025 en de aanvullende taakstelling uit de Voorjaarsnota 2025 één-op-één naar de specialistische jeugdhulp zouden vertalen. Ook vinden we het onwenselijk om binnen het sociaal domein te bezuinigen op de Sterke Sociale Basis, re-integratie of het armoedebeleid, omdat deze voorzieningen vanuit onze visie op het sociaal domein randvoorwaardelijk zijn om inwoners te laten participeren zodat de gemeente vooral faciliteert en hulp zo snel en zo licht mogelijk kan inzetten.

Om tot een reëel en structureel sluitend meerjarenbeeld te komen stellen we daarom voor om de structurele ruimte binnen het 'hek' uit te breiden. Tegelijkertijd willen we de extra opgave die de rijksoverheid ons oplegt in onze begroting zichtbaar houden. Ook willen we op de lange termijn verder blijven bijsturen op de specialistische jeugdhulp. Daarom stellen we in deze kaderbrief ten aanzien van de taakstelling concreet voor:

Naast de hierboven genoemde maatregelen ten aanzien van de taakstelling bevat de kaderbrief nog andere voorstellen binnen het sociaal domein zoals het borgen van Leiden Inclusief en op niveau brengen van benodigde beleidscapaciteit. In de eerste jaren zetten we de reserve sociaal domein in om deze voorstellen te dekken en in latere jaren kiezen we ervoor om de ruimte binnen het hek (tijdelijk) uit te breiden om deze voorstellen mogelijk te maken. Omdat de vrije ruimte met deze besteding onder de afgesproken risicobuffer van € 5 miljoen komt, stellen we voor deze weer tot dat niveau aan te vullen.

VNG publiceerde op 20 mei een begrotingsadvies als reactie op de Voorjaarsnota van het kabinet. Dit advies bestaat uit 3 onderdelen. De keuzes in deze kaderbrief verhouden zich als volgt tot deze onderdelen:

Naar aanleiding van de stelselwijziging rondom afkoopsommen erfpacht is de reserve grondexploitaties versterkt met € 38 miljoen. Deze middelen kunnen in eerste instantie worden aangesproken voor de directe kosten van toekomstige locatie- en gebiedsontwikkelingen maar ook voor projecten die in bredere zin randvoorwaardelijk zijn voor het realiseren van de verstedelijkingsopgave. In deze kaderbrief zitten in deze laatste categorie de investeringen in de MIRT Knoop Leiden Centraal (zie 04.09 in programma 4 Bereikbaarheid) en de tijdelijke inrichting van Stationsplein en Stationsweg (zie 06.09 in programma 6 Stedelijke Ontwikkeling). Voor de Knoop Leiden Centraal stellen we daarom voor om € 8 miljoen te dekken uit de reserve grondexploitaties. De tijdelijke inrichting van Stationsplein / Stationsweg dekken we volledig uit de reserve grondexploitaties (€ 4,7 miljoen).

We verwachten dat ook de komende jaren tekorten van locatie- en gebiedsontwikkelingen vanuit publieke middelen zullen moeten worden opgevangen. De nieuwe Rijksregeling ‘Realisatiestimulans’ zal ervoor zorgen dat de start van de bouw van betaalbare woningen de komende jaren zal worden beloond met een vaste bijdrage van het Rijk. We zijn voornemens om deze extra toekomstige inkomsten weer toe te voegen aan de reserve grondexploitaties. We denken dat hiermee de mogelijkheden om vanuit de reserve Grondexploitaties te blijven investeren in woningbouw op voldoende niveau zullen blijven.

Met de bovenstaande keuzes meent het college dat het in de begroting een verantwoorde balans aanbrengt tussen de financiële mogelijkheden en gewenste ambities.

Op basis van onze berekeningen blijven alle jaren van het meerjarenbeeld structureel sluitend. Dit betekent dat de structurele baten toereikend zijn om de structurele lasten op te vangen. Hiermee kan de gemeente op lange termijn zijn verplichtingen blijven nakomen. In het structureel saldo in 2029 is aanvullend rekening gehouden met een bedrag van € 10 miljoen voor de kapitaallasten van investeringen binnen de lopende investeringsplanning die pas buiten het meerjarenbeeld tot kapitaallasten leiden. Zie ook de toelichting in hoofdstuk 4.5. Ontwikkeling kapitaallasten.

In € 1.000 / + = voordeel | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|

Structureel saldo | 5.190 | 6.242 | 14.598 | 4.305 | 54 |

Bij het beoordelen van het structureel evenwicht betrekken we altijd de taakstellingen die nog open staan en de ruimte op de structurele begrotingspost behoedzaamheidsruimte.

In € 1.000 | 2027 | 2028 | 2029 |

|---|---|---|---|

Taakstelling bestuurlijke Taskforce / KokxDeVoogd | -1.079 | -2.158 | -2.158 |

Aanvullende taakstelling specialistische jeugdhulp / SD | -2.100 | ||

Totale taakstelling | -1.079 | -2.158 | -4.258 |

In € 1.000 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Restant behoedzaamheidsruimte Programmabegroting 2025 | 800 | 800 | ||

Verhogen behoedzaamheidsruimte tegenover aanvullende taakstelling specialistische jeugdhulp / SD | 2.100 | |||

Verhogen behoedzaamheidsruimte met budgettaire ruimte voor integrale afweging | 338 | 450 | 450 | 450 |

Totaal | 338 | 450 | 1.250 | 3.350 |

Met dit structureel saldo, openstaande taakstelling en beschikbare structurele behoedzaamheidsruimte is naar oordeel van het college sprake van zicht op een reëel en structureel sluitende begroting.

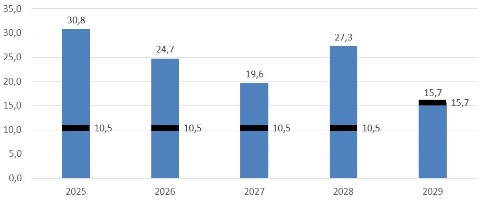

Als incidentele buffer voor toekomstige tegenvallers is de concernreserve in alle jaren op het vereiste niveau van 100% van de uitkomst van de risicosimulatie en 150% in het laatste jaar. In het laatste jaar sluit de concernreserve aan op de ondergrens met een marge van € 2.000.

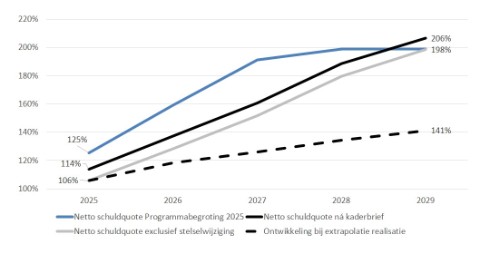

De netto schuld is de schuld die gemeente Leiden bij anderen heeft met aftrek van het geld dat anderen gemeente Leiden nog schuldig zijn. Het kengetal van de netto schuldquote zet deze netto schuld af tegen de totale baten van de begroting (exclusief de onttrekkingen aan reserves).

Doordat bij de actualisatie van het lopend investeringsprogramma kasstromen in de tijd naar achter schuiven, zal gemeente Leiden ook later in de tijd leningen moeten aantrekken. Dit zorgt ervoor dat de netto schuldquote (zwarte lijn) na deze Kaderbrief in de jaren 2025-2028 lager is dan de eerdere raming in de Programmabegroting 2025 (blauwe lijn). De extra investeringsvolumes in deze kaderbrief verhogen de financieringsbehoefte weer waardoor deze in 2029 weer oploopt.

Ten opzichte van de prognose bij de Programmabegroting 2025 zorgt de stelselwijziging rondom de afkoopsommen erfpacht voor een verhoging van de schuldquote. Deze middelen stonden tot vorig jaar als eigen vermogen op de balans, maar worden nu als schuld op de balans verantwoord. Dit is geen 'schuld' waartegenover een renterisico staat, maar schuld in de zin van een toekomstige verplichting door het gebruik van erfpachtgrond. Exclusief deze stelselwijziging zou de netto schuldquote in 2029 met 198% (grijze lijn) ongeveer gelijk zijn aan de prognose bij de Programmabegroting 2025.

Op basis van ervaringen uit het verleden blijkt dat gemeente Leiden doorgaans minder leningen aan hoeft te trekken dan verwacht. Dit komt doordat uitgaven binnen investeringen langzamer verlopen en reserves in mindere mate worden uitgeput. Hierdoor valt de schuldquote in de jaarrekening vaak lager uit dan verwacht. De op basis van het vastgestelde investeringsprogramma berekende netto schuldquote plaatsen we daarom in perspectief met de zwarte stippellijn in de figuur. Deze lijn schetst de ontwikkeling van de schuldquote als de gemeente binnen de investeringen evenveel uitgaven zou doen als in de meest productieve jaren. Hierin is nog geen rekening gehouden met het drukkend effect van inflatie.

Het verschil tussen de prognose voor de netto schuldquote en deze extrapolatie van de realisatie laat zien dat de Leidse begroting aanzienlijk hogere investeringen raamt dan het in het verleden kreeg weggezet. Hieruit blijkt de ambitie van het stadsbestuur om te investeren in de stad, maar ook de behoedzame lijn dat voor plannen die worden gemaakt ook meteen het benodigde geld wordt gereserveerd. Zelfs wanneer de kapitaallasten formeel buiten het meerjarenbeeld vallen.