Bij het opstellen van de Kaderbrief 2023 - 2027 wordt de budgettaire ontwikkeling van de kapitaallasten 2024 - 2027 bepaald. Dit op basis van het doorrekenen van de kapitaallasten van de afgeronde investeringen, lopende investeringen en investeringen uit het meerjareninvesteringsplan 2023 - 2026. Van deze investeringen kijken we naar actuele inschatting van de cash-flow per investering.

Het actualiseren van het bestaande meerjareninvesteringsplan 2023 - 2026 vindt plaats bij het opstellen van de Programmabegroting 2024. Op dat moment wordt ook de besluitvorming (voor wat betreft investeringen) over de aanmeldingen voor investeringen bij de Kaderbrief 2023 - 2027 meegenomen.

Het totaal van de kapitaallasten voor de begroting 2024 - 2027 laat, ten opzichte van de huidige begroting (2023 - 2026), de volgende ontwikkeling zien:

bedragen x € 1.000 (- = voordeel) | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

2023 - 2026 | 50.526 | 56.724 | 62.466 | 62.466 |

2024 - 2027 | 45.004 | 51.494 | 56.385 | 58.662 |

verschil: | - 5.522 | - 5.230 | - 6.081 | - 3.804 |

De budgettaire effecten moeten gecorrigeerd worden voor bijvoorbeeld mutaties in kapitaallasten die worden verrekend met reserves ter dekking van kapitaallasten (de parkeerreserve, de reserve afschrijving investeringen en de reserve duurzame stad). Voor- en nadelen op de kapitaallasten van investeringen in bedrijfsmiddelen worden gestort in de bedrijfsvoeringsreserve concern.

De diverse correcties geven het volgende beeld:

bedragen x € 1.000 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

correctie met reserves | 1.693 | 1.505 | 2.208 | 152 |

correctie voor bedrijfsmiddelen | 153 | 382 | 63 | 41 |

correctie totaal | 1.846 | 1.887 | 2.271 | 193 |

Ten opzichte van de begroting 2023 - 2026 geeft dit de volgende voordelige budgettaire ontwikkeling in de kapitaallasten te zien:

bedragen x € 1.000 (- = voordeel) | ||||

|---|---|---|---|---|

meerjarenbeeld kapitaallasten | 2024 | 2025 | 2026 | 2027 |

totaal resultaat: | - 3.676 | - 3.343 | - 3.810 | - 3.611 |

Opgesplitst per programma geeft dit het volgende beeld:

bedragen x € 1.000 (- = voordeel) | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

Bestuur & Dienstverlening | - | 1 | 1 | - |

Veiligheid | - | - | - | - |

Economie & Toerisme | - 6 | - 3 | 1 | - |

Bereikbaarheid | - 1.098 | - 1.589 | - 2.710 | - 1.833 |

Omgevingskwaliteit | - 978 | - 257 | - 253 | - 88 |

Stedelijke Ontwikkeling | - 519 | - 432 | - 508 | - 419 |

Jeugd en Onderwijs | - 92 | - 43 | - 57 | 30 |

Sport, Cultuur & recreatie | - 655 | - 568 | - 22 | - 25 |

Welzijn en Zorg | - 10 | - 4 | 2 | 1 |

Werk en Inkomen | - | - | - | - |

Algemene Dekkingsmiddelen | - 318 | - 448 | - 264 | - 1.277 |

Totaal: | - 3.676 | - 3.343 | - 3.810 | - 3.611 |

Programma Bereikbaarheid

In het programma Bereikbaarheid is sprake van majeure voordelen die voor een groot deel worden veroorzaakt door actuele planningen van diverse projecten. Bijvoorbeeld voor de “vijf knelpunten noord-zuid verbinding” waarvan de start drie jaar naar achteren is geschoven (van 2026 naar 2029). Maar ook van de projecten “zero emissie” en “bewegwijzering” (van 2024 naar 2025). Door het foutief verwerken van de kapitaallasten van de OV-knoop Leiden in de begroting 2023 is sprake van een structureel voordeel van € 700.000 vanaf 2025. Ook is sprake van een actuele planning van de tracédelen van de Leidse Ring Noord die een betere inschatting van de werkzaamheden in de jaren mogelijk maakt. Met name in 2026 en 2027 is sprake van majeure voordelen in de kapitaallasten.

Programma Omgevingskwaliteit

Het voordeel in 2024 binnen het programma Omgevingskwaliteit wordt voornamelijk veroorzaakt door de geactualiseerde planning van de werkzaamheden stationstunnel (brandwerende beplating en LED-verlichting)

Programma Stedelijke Ontwikkeling

In het programma Stedelijke Ontwikkeling worden de voordelen in de kapitaallasten voornamelijk bepaald door het verwerken van de actuele planning van de bouw bibliotheek Nieuwstraat.

Programma Sport, Cultuur en Recreatie

In het programma Sport Cultuur & Recreatie vallen de voordelen in 2024 en 2025 op. Deze hebben vooral betrekking op de actuele cash flow van diverse vervangingsinvesteringen van sportvelden en de nieuwe sportaccommodaties.

Onderwijshuisvesting en Integraal Waterketenplan

De uitvoeringsplannen voor onderwijshuisvesting en het Integraal Waterketenplan zijn geactualiseerd. Dat brengt wijzigingen met zich mee in de investeringsagenda. Deze worden apart zichtbaar gemaakt in deze kaderbrief. In bovenstaande cijfers zijn deze wijzigingen niet verwerkt.

De budgettaire ontwikkeling in de kapitaallasten 2024 – 2027 bedraagt:

bedragen x € 1.000 (- = voordeel) | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

totaal resultaat: | - 3.676 | - 3.343 | - 3.810 | - 3.611 |

bedragen x € 1.000 (- = voordeel) | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

Totaal stelpost: | - 2.179 | - 2.179 | - 2.179 | - 2.179 |

Aanpak planningsoptimisme

Bij het bepalen van de cash-flows voor de ontwikkeling van de kapitaallasten 2024 - 2027 is, in navolging van vorig jaar, extra aandacht gegeven aan een realistische planning van de cashflows door een nog intensievere afstemming tussen budgethouder/projectleider, planning- en risicomedewerker en projectcontroller. Tevens heeft een review (door directie en ambtelijk opdrachtgevers) van de cash-flows plaatsgevonden van de grote projecten, de projecten in de onderwijshuisvesting en de vervangingsinvesteringen in de domeinen van de openbare ruimte. Voor dit jaar wordt de stelpost nog op het bestaande niveau gehandhaafd. Afhankelijk van het resultaat op de begrote en gerealiseerde kapitaallasten over 2024 kan vanaf volgend jaar de stelpost onderuitputting kapitaallasten mogelijk stapsgewijs worden afgebouwd.

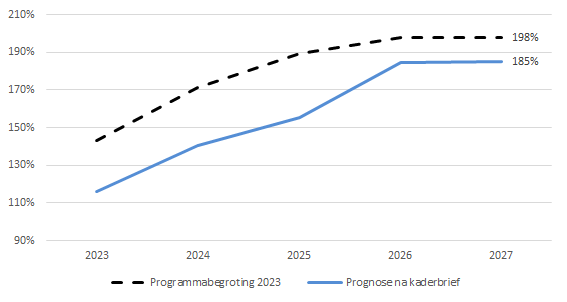

De netto schuldquote drukt de verhouding uit tussen de netto schuld (= gemeentelijke schuld min de schuld die anderen bij de gemeente hebben) en de totale baten van de begroting. Het is een indicator voor de relatieve omvang van de schuldpositie. Jaarlijks maken we bij de kaderbrief een prognose van het effect van de voorgestelde keuzes op dit verhoudingsgetal.

Met de gewijzigde cashflow binnen investeringen daalt de liquiditeitsbehoefte van de gemeente in de komende jaren. Ook het uitvoeren van de kasschuif werkt positief door in de netto schuldquote. Hiertegenover staat echter wel het effect van de inflatie (m.n. Integraal Waterketenplan, Leidse Ring Noord) waardoor de investeringsvolumes (en dus ook de liquiditeitsbehoefte) in de komende jaren weer toeneemt. Per saldo ontwikkelt de prognose van de schuldpositie als volgt:

Bij de Programmabegroting 2024 stellen we een nieuwe prognose op voor de ontwikkeling van de netto schuldquote.